Wirtschafts-Identifikationsnummer (W-IdNr.) wird jetzt automatisch zugeteilt

Das Bundeszentralamt für Steuern (BZSt) vergibt zur eindeutigen Identifizierung jedem wirtschaftlich Tätigen eine Wirtschafts-Identifikationsnummer (W-IdNr.). Wir haben für Sie das Wichtigste zusammengefasst.

Inhalt

Wirtschafts-Identifikationsnummer: Was ist ihr Sinn und Zweck? Was ist die Rechtsgrundlage?

Wie ist der Aufbau der W-IdNr.?

Wie erfolgt die Vergabe und die Mitteilung?

Wie ist die Abgrenzung zu anderen Identifikationsnummern?

Wirtschafts-Identifikationsnummer: Was ist die Rechtsgrundlage?

Die Wirtschafts-Identifikationsnummer (W-IdNr.) soll der eindeutigen Identifizierung wirtschaftlich Tätiger in den Besteuerungs- und Verwaltungsverfahren dienen (§§ 139a, 139c und 139d AO). Richtlinien zur Vergabe dieser Nummer enthält die Wirtschafts-Identifikationsnummer-Verordnung – WIdV.

Was sind wirtschaftlich Tätige?

Wirtschaftlich Tätige sind

- natürliche Personen, die wirtschaftlich tätig sind,

- juristische Personen

- und Personenvereinigungen.

Was heißt das genau?

"Der Begriff „wirtschaftlich Tätige“ ist gem. BT-Drucksache 15/1945, zu § 139a, dort Seite 16, weit auszulegen". Hierzu gehören beispielsweise Unternehmer im Sinne von § 2 Abs. 1 des Umsatzsteuergesetzes und die zur Meldung nach § 28a SGB IV verpflichteten Arbeitgeber.

Wie ist der Aufbau der W-IdNr.?

Der Aufbau einer W-IdNr. besteht immer aus den Anfangsbuchstaben "DE" und einer 9-stelligen Ziffernfolge. Sie entspricht im Aufbau der Umsatzsteuer-Identifikationsnummer (USt-IdNr.).

- Zudem wird jedem wirtschaftlich Tätigen im Besteuerungsverfahren fortlaufend für jede einzelne wirtschaftliche Tätigkeit stufenweise ein Unterscheidungsmerkmal beginnend mit 00001 zugeordnet.

- Ab 2026 sollen dann weitere Unterscheidungsmerkmale (z. B. -00002 für eine zweite wirtschaftliche Tätigkeit) vergeben werden.

Laut Finanzverwaltung wird dabei jedes vergebene Unterscheidungsmerkmal mit einer Steuernummer verknüpft, mit welcher der Betrieb oder die Betriebsstätte beim zuständigen Finanzamt geführt wird. Nach Angaben des BZSt werden in der W-IdNr. keine persönlichen bzw. betrieblichen Daten oder Daten des zuständigen Finanzamts verschlüsselt.

Die W-IdNr. bleibt für die Dauer der gesamten wirtschaftlichen Tätigkeit – unabhängig von etwaigen Unterbrechungen - bestehen und ändert sich auch bei Änderungen der Stammdaten (zum Beispiel Wohnadresse, Ort der Geschäftsleitung, Familienstand, Geschlecht, Namensänderung) nicht.

Beispiele:

- W-IdNr.: DE123456789 (Grundaufbau)

- W-IdNr. + Unterscheidungsmerkmal für die erste wirtschaftliche Tätigkeit: DE123456789-00001

Wie erfolgt die Vergabe und Mitteilung?

Die W-IdNr. wird stufenweise vom BZSt vergeben.

Wichtig: Sie müssen keinen Antrag bei einer Finanzbehörde auf Vergabe der W-IdNr. stellen. Die Vergabe erfolgt automatisch.

Seit November 2024 erhalten wirtschaftlich Tätige, die zur Abgabe einer Umsatzsteuerjahreserklärung verpflichtet sind, oder Kleinunternehmer nach § 19 UStG die W-IdNr.

Voraussichtlich ab dem 3. Quartal 2025 werden dann die Nummern für wirtschaftlich Tätige, welche die genannten Voraussetzungen nicht erfüllen, vergeben.

Die W-IdNr. wird entweder

- durch eine öffentliche Bekanntmachung (gilt für wirtschaftlich Tätige, denen bereits bis 30. November 2024 eine USt-IdNr. erteilt wurde) oder

- über ELSTER

mitgeteilt.

Was heißt das genau?

Laut öffentlicher Bekanntmachung vom 2. Oktober 2024 gilt: Bei wirtschaftlich Tätigen, denen bereits bis 30. November 2024 eine USt-IdNr. erteilt wurde, ist diese bestehende USt-IdNr. automatisch auch als W-IdNr. zu verwenden. Der W-IdNr. wird zusätzlich das Unterscheidungsmerkmal "-00001" angefügt. Eine gesonderte Mitteilung durch das BZSt erfolgt nicht.

Für alle sonstigen Fälle gilt: Die W-IdNr. (nebst erstem Unterscheidungsmerkmal) wird direkt über das ELSTER-Benutzerkonto bekanntgegeben. Damit ist ein ELSTER-Benutzerkonto grundsätzlich erforderlich.

Wie ist die Abgrenzung zu anderen Identifikationsnummern?

Das Bundeszentralamt für Steuern erläutert die Abgrenzung wie folgt:

- Steuernummer

Auf Steuererklärungen und beim Bundeszentralamt für Steuern einzureichende Vordrucke bzw. Meldungen ist die Steuernummer anzugeben.

Die Steuernummer bleibt auch nach Einführung der W-IdNr. in ihrer Funktion bestehen. Die elektronischen Steuererklärungsvordrucke werden nach und nach um die Angabe der W-IdNr. erweitert. Die Angabe der W-IdNr. und des Unterscheidungsmerkmals ist in den elektronischen Vordrucken vorerst bis zum 31. Dezember 2026 nicht verpflichtend. - Umsatzsteuer-Identifikationsnummer (USt-IdNr.)

Die USt-IdNr. ist für den grenzüberschreitenden Waren- und Dienstleistungsverkehr innerhalb der EU erforderlich und muss beantragt werden. Wichtig: Sie wird nicht durch die W-IdNr. ersetzt. Die W-IdNr. dient im Gegensatz zur USt-IdNr. für steuerliche und wirtschaftliche Zwecke im Inland.

Die W-IdNr. entspricht in ihrem Aufbau der Umsatzsteuer-Identifikationsnummer (USt-IdNr.). Zusätzlich wird die W-IdNr. um ein fünfstelliges Unterscheidungsmerkmal (-00001, -00002 usw.) ergänzt. Eine bis zum 30. November 2024 vergebene USt-IdNr. entspricht damit der W-IdNr. und umgekehrt. Wird nach Vergabe der W-IdNr. eine USt-IdNr. beantragt, entspricht diese der W-IdNr.

Beispiel:

USt-IdNr.: DE123456789 und W-IdNr.: DE123456789 (plus Unterscheidungsmerkmal -00001) - Steuer-Identifikationsnummer (Steuer-IdNr.)

Die Steuer-IdNr. dient als eindeutiges Identifikationsmerkmal für eine natürliche Person nach § 139a AO, im Gegensatz dazu wird die W-IdNr. nur im Falle einer wirtschaftlichen Tätigkeit vergeben. - Bundeseinheitliche Wirtschaftsnummer (beWiNr.)

Die Wirtschafts-Identifikationsnummer gilt gleichzeitig auch als bundeseinheitliche Wirtschaftsnummer nach dem Unternehmensbasisdatenregistergesetz, vgl. § 2 (1) des Unternehmensbasisdatenregistergesetzes sowie § 8 der Verordnung über das Register über Unternehmensbasisdaten.

Anwendungsfelder der W-IDNr.

| 1. Besteuerungs- und Verwaltungsverfahren | 2. Basisregister für Unternehmen | 3. Wirtschaftsverkehr, Öffentlichkeit |

|---|---|---|

| - Eindeutige Identifizierung - Kommunikation mit Behörden - Bürokratie: Abbaupotenzial in Verwaltung | - Bundeseinheitliche Wirtschaftsnummer - zentraler Abruf von Unternehmensdaten - Mittel zur bundesweiten, behördenübergreifenden Kommunikation | - Impressumspflicht, § 5 (1) Nr. 6 DDG: USt-IdNr. oder W-IdNr. - Indizwirkung von W-IdNr. im Geschäftsverkehr |

1. Anwendungsfeld: Besteuerungs- und Verwaltungsverfahren

Die Wirtschafts-Identifikationsnummer (W-IdNr.) soll die eindeutige Identifizierung wirtschaftlich Tätiger in den Besteuerungs- und Verwaltungsverfahren unterstützen.

Außerdem soll sie der Digitalisierung und der Vereinfachung von Verwaltungs- und Steuerverfahren dienen. Bis 31.12.2026 besteht jedoch keine verpflichtende Angabe auf Steuererklärungen.

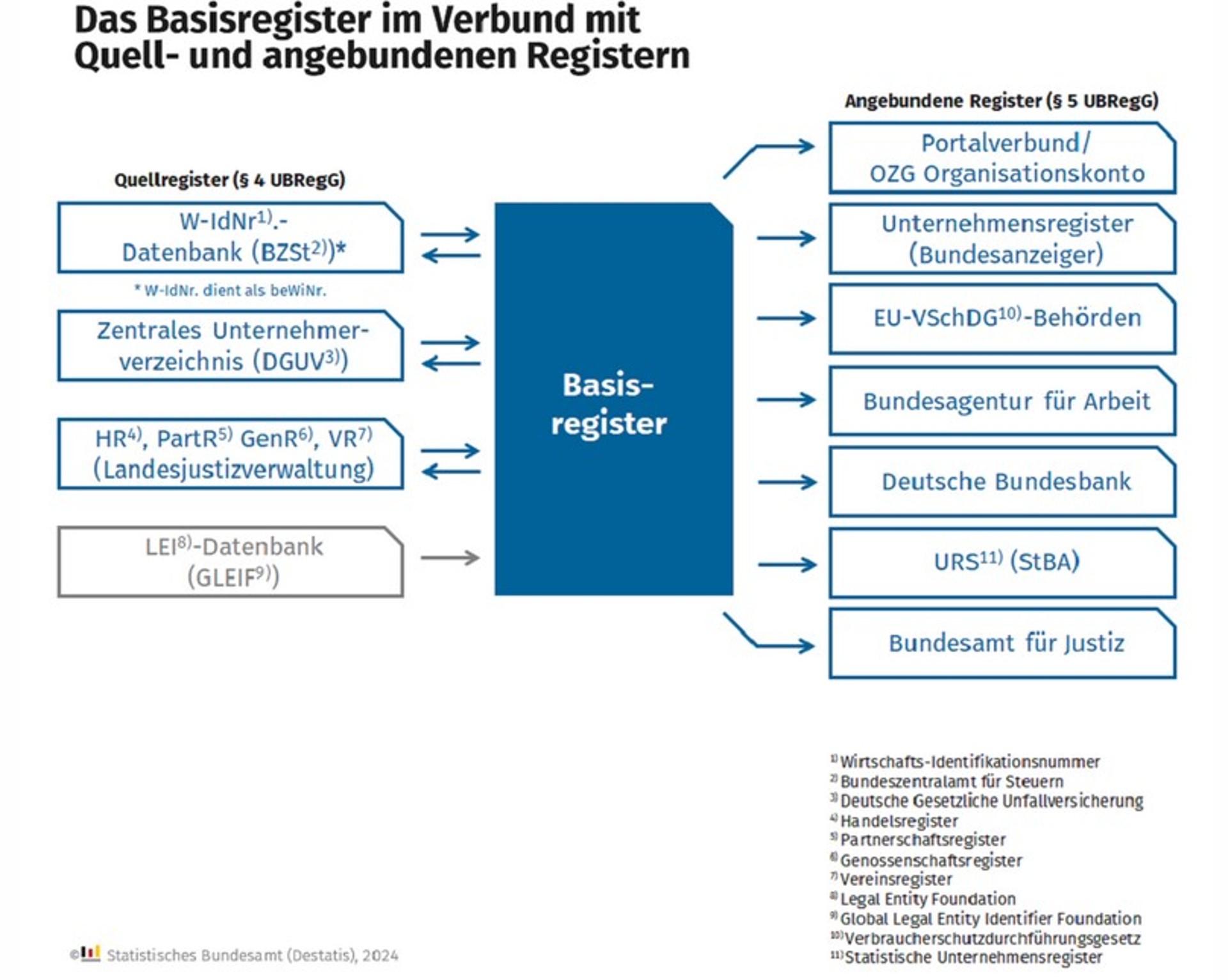

2. Anwendungsfeld: Basisregister für Unternehmen

Die W-IdNr. dient als bundeseinheitliche Wirtschaftsnummer für das Unternehmensbasisdatenregister. Vgl. hierzu auch § 2 (1) des Unternehmensbasisdatenregistergesetzes sowie § 8 der Verordnung über das Register über Unternehmensbasisdaten.

Seitens der Verwaltung ist die behördenübergreifende Umsetzung des sog. "Once-Only-Prinzips" vorgesehen. Langfristig sollen Mehrfachmeldungen von Stammdaten an unterschiedliche Register vermieden und die Qualität der Registerdaten in den angeschlossenen Verwaltungen und der amtlichen Statistik verbessert werden. Zu Einzelheiten vgl. die Ausführungen des Statistischen Bundesamts.

3. Anwendungsfeld: Wirtschaftsverkehr, Öffentlichkeit

Die Nutzung der W-IdNr. im Geschäftsverkehr kann Indizwirkungen nach sich ziehen. Dies gilt es zu beachten. So kann laut Finanzverwaltung für Zwecke der E-Rechnung die Angabe der W-IdNr. durch den Leistungsempfänger gegenüber dem Leistungserbringer ein Indiz dafür sein, dass der Empfänger als Unternehmer handelt, vgl. BMF-Schreiben vom 15. Oktober 2024, Randziffer 15.

Für Unternehmen ohne USt-IdNr. ist die W-IdNr. gem. § 5 Abs. 1 Nr. 6 DDG (Digitale-Dienste-Gesetz) verpflichtend im Impressum anzugeben, wenn eine solche Nummer zugeteilt worden ist. Besitzt das Unternehmen sowohl eine USt-IdNr. als auch eine W-IdNr., ist mindestens eine der beiden Nummern im Impressum der Website aufzuführen.

Nutzen, Belastungen und Gefahren für Unternehmen

Unternehmen erwarten möglichst geringe bürokratische und finanzielle Belastungen. Das Zusammenwirken zwischen Verwaltung und Wirtschaftsbeteiligten sollte immer in einem Ausgleich von Geben und Nehmen bestehen.

Die Einführung eines bundeseinheitlichen, dauerhaften und unveränderlichen Identifikationsmerkmals zur eindeutigen Identifizierung von wirtschaftlich Tätigen ist ein wichtiger Schritt zur weiteren Digitalisierung von Verwaltungsverfahren. Sowohl Unternehmen als auch Verwaltung können bei einer praxisgerechten und einfachen Ausgestaltung von den Neuerungen profitieren. Allerdings muss sich noch zeigen, ob die W-IdNr. diesen Erwartungen entspricht und auch einen Benefit für Unternehmen beinhaltet. Die IHK für München und Oberbayern wird sich hierfür einsetzen.

Welcher mögliche Nutzen liegt vor?

- Der wesentliche Nutzen für die Unternehmen soll laut Verwaltung darin bestehen, dass nur noch an einer Stelle Angaben einzupflegen und Daten zu übermitteln sind.

- Die W-IdNr. soll der Vereinfachung von Verwaltungs- und Steuerverfahren dienen.

- Unternehmen sollen zukünftig von einer zentralen, klar strukturierten Identifikationsnummer profitieren, die den administrativen Alltag erleichtert.

Welche Belastungen sind zu beachten?

- Derzeit stellt die W-IdNr. eine zusätzliche Nummer - ohne Benefit für die Unternehmen - zu bereits bestehenden Identifikationsnummern dar, wie beispielsweise USt-IdNr., Steuernummer, persönliche Steueridentifikationsnummer und EU-KU-Nr.

- Die Schaffung von immer mehr Identifikationsnummern kann zu Unverständnis in den Betrieben führen und auch Fehlerpotential beinhalten (W-IdNr./ USt-IdNr./ EU-KU-Nr.), z. B. bei der Implementierung oder Abfrage.

- Es sind administrative und finanzielle Zusatzlasten in den Betrieben zu befürchten, z.B. durch das Einpflegen in die IT und Mitarbeiterschulungen.

- Es stellt sich die Frage, wo welche Nummer in welchem Dokument gezeigt werden soll (oder darf?), z. B. in Steuererklärungen, Rechnungen, Verträgen, Online-Portalen oder der Homepage.

Welche Gefahren bestehen?

- Verwechslungsgefahr mit USt-IdNr., da ein gleicher Grundaufbau existiert. Hieraus können Fehler beispielsweise bei der Behandlung von grenzüberschreitenden Vorgängen in der EU auftreten, z.B. falsche Anwendung bei innergemeinschaftlicher Lieferung, wenn keine gültige USt-IdNr. vorliegt.

- Fehlerhafte Rechnungsangaben gem. § 14 UStG: Angabe (nur) von W-IdNr. (statt USt-IdNr. oder Steuernummer) reicht laut Gesetzeswortlaut bisher nicht aus.

Wichtige Fragen und Hinweise

- Muss ich eine W-IdNr. selbst beantragen?

Nein, die W-IdNr. wird automatisch vom Bundeszentalamt für Steuern vergeben.

- Was bringt mir die W-IdNr.?

Die W-IdNr. ist eine zusätzliche Nummer der Verwaltung und soll Erleichterungen in der Kommunikation mit Behörden bringen. Derzeit stellt sie eine zusätzliche Nummer dar.

- Wenn ich mehrere Gewerbebetriebe habe, werden dann auch mehrere W-IdNrn. erteilt?

Jeder wirtschaftlich Tätige erhält zur eindeutigen Identifizierung im Besteuerungs- und Verwaltungsverfahren eine W-IdNr.! Sofern der wirtschaftlich Tätige über mehrere wirtschaftliche Tätigkeiten, Betriebe oder Betriebsstätten verfügt, wird die W-IdNr. lediglich durch weitere Unterscheidungs-Merkmale (U-Merkmal) ergänzt. Die Erteilung weiterer U-Merkmale erfolgt wegen der stufenweisen Vergabe voraussichtlich ab 2026.

- Wo muss ich die W-IdNr. derzeit angeben?

Falls keine USt-IdNr. vorliegt, muss ich die W-IdNr. z. B. im Impressum angeben (Einzelheiten vgl. § 5 Abs. 1 Nr. 6 DDG). Auf Steuererklärungen ist die W-IdNr. bis 31.12.2026 nicht verpflichtend anzugeben.

- Wenn ich noch keine USt-IdNr. habe, kann ich dann meine W-IdNr. als USt-IdNr. verwenden?

Nein, eine USt-IdNr. muss immer gesondert beantragt werden. Die W-IdNr. ersetzt nicht die USt-IdNr.!

- Kann ich die W-IdNr. anstatt einer Steuernummer oder USt-IdNr. auf einer Rechnung angeben?

Die W-IdNr. ist anders als die Steuernummer oder USt-IdNr. keine Pflichtangabe in Rechnungen. Gemäß § 14 UStG ist in der Rechnung die Steuernummer oder die USt-IdNr. anzugeben. Die W-IdNr. darf darum nicht anstatt dieser Nummern in Rechnungen angegeben werden. Falls ich neben der W-IdNr. eine gültige USt-IdNr. habe, ist das Thema möglicherweise eher theoretischer Natur, da W-IdNr. und USt-IdNr. gleich aussehen. Falls ich jedoch keine USt-IdNr. habe, ist die Angabe der Steuernummer in der Rechnung verpflichtend.

Hinweis

Die Informationen und Auskünfte der IHK für München und Oberbayern sind ein Service für ihre Mitgliedsunternehmen. Sie enthalten nur erste Hinweise und erheben daher keinen Anspruch auf Vollständigkeit. Obwohl sie mit größtmöglicher Sorgfalt erstellt wurden, kann eine Haftung für ihre inhaltliche Richtigkeit nicht übernommen werden. Sie können eine Beratung im Einzelfall (z. B. durch einen Rechtsanwalt, Steuerberater, Unternehmensberater etc.) nicht ersetzen.

Allgemeine Informationen

- Wirtschafts-Identifikationsnummer-Verordnung – WIdV

- Informationen des Bundeszentralamts für Steuern (BZSt) zur Vergabe und Mitteilung inkl. FAQs

- FAQs des Bundesfinanzministeriums (BMF)

- Unternehmensbasisdatenregister

- Verordnung über das Register über Unternehmensbasisdaten (UBRegV), BGBl. 2024 I Nr. 220 vom 3.7.2024